A PARTIR de la década de los setenta del siglo XX, el capitalismo, a escala del sistema

en su

conjunto, comenzó a experimentar una permanente dinámica de sobreacumulación, misma

que

se tradujo en una estrepitosa caída de las tasas de ganancia. En este sentido,

y más

allá de la revisión de los diversos factores que permiten configurar un análisis

integral de las causas que condujeron a la crisis, es posible decir que el principal

motor de la reorganización capitalista neoliberal fue, precisamente, la creación

de

condiciones para una acumulación renovada.

Entendida como la respuesta política, económica y social a la crisis de sobreacumulación

y la caída de las tasas de ganancia, esta reorganización capitalista neoliberal se

asentó de manera sustancial sobre la base de un cambio en el patrón de acumulación. Retomando el planteamiento propuesto por Joachim Hirsch, el régimen de acumulación intensivo, caracterizado por la ampliación sistemática del mercado interno y la consecuente

incorporación del consumo de la clase trabajadora como parte esencial de la reproducción

de capital, fue sustituido por un régimen de acumulación extensivo sin consumo de masas (Hirsch 1996).

Al sustituirse el régimen de acumulación intensivo o articulado por uno de carácter extensivo o desarticulado, una de las transformaciones cualitativas que se produjeron fue que la capacidad

de consumo interno “perdió relevancia” y con ello la producción alimentaria “barata”.

Es decir, al reorientarse el mercado hacia el exterior, el fomento a una producción

alimentaria subvaluada, antes inscrita en el marco de la vinculación del precio de

los alimentos con el establecimiento de los salarios, se tornó marginal en tanto la

promoción del mercado interno devino también secundaria. Como explica Blanca Rubio:

El hecho de que vendan sus productos en el exterior implica que les resulte indiferente

la capacidad de consumo de la población nacional, sobre todo la de bajos y medianos

ingresos. Por esta razón no están interesadas en incrementar la capacidad de compra

de los trabajadores con el fin de que consuman sus productos. No hay necesidad de

una producción alimentaria barata que permita a los obreros contar con un sobrante

de su ingreso luego de satisfacer sus necesidades vitales, para comprar bienes industriales,

es decir, no se requieren salarios reales altos y elevada capacidad de consumo de

la población porque la industria de punta no dirige a ellos su producción. Esto significa

que el modelo puede desarrollarse sin necesidad de fomentar una producción agropecuaria

productiva y barata que garantice la base alimentaria de la industrialización. El

modelo puede funcionar con alimentos caros, no solamente porque los salarios se fijan

por vías coercitivas, sino por el hecho de que las empresas transnacionales de punta

producen para la exportación. El incremento en el precio de los alimentos reduce la

capacidad de compra de la población en general y empobrece a la mayoría, sin embargo,

esta estrechez del mercado no obstaculiza el desarrollo de la industria de punta.

(Rubio 2001, 5).

En el marco de esta inflexión, a partir de la cual la industria se desvinculó de la

agricultura

en lo tocante al interés por obtener alimentos subvaluados, la relación que durante

el

segundo tercio del siglo XX se estableció en la mayor parte de América Latina entre

la

industria y agricultura y, por ende, la vía de incorporación (subordinada) de los

pequeños y medianos productores agrícolas, quedó desmantelada. De aquí que, como

plantea

Armando Bartra, “si durante el segundo tercio del siglo XX los pequeños y medianos

productores domésticos constituyeron un sector irrenunciable para la acumulación

de

capital en un modelo integrado, a partir del último tercio de la centuria comenzaron

a

devenir cada vez más irrelevantes en un sistema desarticulado y extrovertido” (Bartra 2006, 20).

De manera paralela, a partir de la década de los años setenta se empezó a configurar

una crisis agroalimentaria global que modificó profundamente el orden agrícola mundial

que prevalecía desde el periodo de la posguerra. Originada, fundamentalmente, por

una sobreproducción mundial que se enfrentó a una caída en la demanda,1 a partir de entonces los alimentos sustituyeron a las materias primas como ejes rectores

de la competencia agrícola mundial (con lo cual la producción alimentaria dejó de

orientarse fundamentalmente hacia el mercado interior, para orientarse hacia el mercado

exterior), al tiempo que los países desarrollados, especialmente EEUU y la Comunidad

Europea, se convirtieron en los principales centros productores y exportadores de

alimentos surgiendo, así, una nueva forma de competencia alimentaria mundial, disputada

por competidores del mismo nivel (Cfr. Rubio 1994, 64).

En el marco de dicha competencia, los países desarrollados (especialmente EEUU), implementaron

una estrategia productiva basada en la discriminación de precios o dumping, es decir, en la imposición de precios por debajo del costo de los productos y su

compensación a través de subsidios. Además de fijar las nuevas reglas de la competencia

internacional y de los precios internacionales de los productos agrícolas, tal estrategia

permitió que los países del llamado primer mundo invadieran el mercado mundial con

sus excedentes importables a los reducidos precios impuestos internamente. Es decir,

independientemente de que los países de destino dispusieran del abastecimiento interno,

la abaratada producción excedentaria se colocó en los mercados de las naciones dependientes

sometiéndolas a una competencia en extremo desigual (Cfr. Rubio 2008). Tal escenario, aceleró el proceso de desestructuración de las pequeñas y medianas

empresas agropecuarias, y de las unidades campesinas, lo que agudizó la pobreza rural

y el despunte de la migración misma que se refleja en el comportamiento que registró

la población rural mundial y, de manera más dramática, la de América Latina (AL) y

el Caribe. Según datos del Banco Mundial (BM) mientras que en 1960 el 66.48% de la

población mundial era rural, en el año 2000 la cifra descendió a 53.31%. En el caso

de América Latina y el Caribe, el porcentaje de población rural pasó de 50.74% en

1960 a 24.55% en el año 2000 lo que significa un descenso superior a 26 puntos porcentuales

(Banco Mundial 2017).

Operada de manera paralela a la retracción de la inversión pública en el campo y la

apertura de las fronteras de los países subdesarrollados -misma que permitió la entrada

sin arancel de los productos abaratados artificialmente-, la discriminación de precios o dumping, es decir, el desacomplamiento del precio mundial de las mercancías agropecuarias

de sus costos de producción, favoreció y consolidó también la concentración y centralización

del capital en el sector agroalimentario, configurándose un modelo de desarrollo capitalista

en el agro caracterizado por el dominio de la agroindustria. Asimismo, los ajustes

estructurales en la agricultura modificaron las vías de inserción en el mercado mundial

para los países subdesarrollados, quienes tradicionalmente habían jugado el rol de

abastecedores de cultivos tropicales y materias primas de origen agrícola. Como explica

Blanca Rubio, dos grandes escenarios se configuraron para los países de la periferia.

Por un lado, un vasto número de países quedaron fuera de los principales circuitos

mercantiles en tanto no encontraron en esta nueva división del trabajo agrícola una

vía de inserción (ni como compradores ni como productores). Por otro, un pequeño grupo,

que en su mayoría eran exportadores de los cultivos tradicionales durante la etapa

de posguerra, iniciaron un intenso proceso de reconversión productiva dirigido a insertarse

en el mercado global como productores de los cultivos no tradicionales de exportación

y en algunos casos de cereales (Cfr. Rubio 1994, 72-75).

En suma, a partir de los primeros ajustes estructurales de la fase neoliberal del

capitalismo, se consolidó una fase agroalimentaria mundial que, caracterizada por

la utilización de los alimentos como mecanismo de competencia por la hegemonía, se

tradujo en un cambio en la estructura productiva mundial. A partir de entonces, la

producción y el mercado se centralizaron en los países desarrollados y, de manera

concreta, en las empresas agroalimentarias trasnacionales. Tal hecho reconfiguró de

manera sustancial la división internacional del trabajo agrícola y, por ende, la vía

de inserción de los países subdesarrollados. Los procesos de desestructuración de

las unidades campesinas, de reconversión productiva y el debilitamiento de la soberanía

alimentaria en la mayoría de los países de América Latina y el Caribe, constituyeron

el correlato de dicha transformación.

Especulación financiera y agrocombustibles

Luego de la tendencia decreciente derivada de la imposición de precios dumping, iniciado

el siglo XXI los precios de los alimentos comenzaron a mostrar una tendencia sostenida

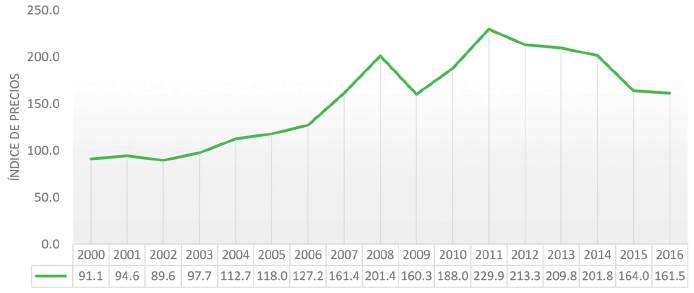

al alza. Como se observa en la Gráfica 1, en la primera década del nuevo siglo, el índice de precios de los alimentos tuvo

un incremento de 138.8 puntos (FAO 2017). Sumado a dicha tendencia, el comportamiento secular del precio de los alimentos

registró importantes variaciones de corto plazo alrededor de la tendencia.

Gráfica 1

Índice de precios (FAO) de los alimentos. (2000-2011).

Fuente: Elaboración propia con base en datos de la FAO. (FAO, Índice de precios, 2017).

Contrario a lo que muchos analistas y especuladores argumentaron, el alza del precio

de los alimentos, que en 2008 alcanzó cifras récord luego superadas en el 2011, no

fue el resultado de un desacoplamiento entre la capacidad productiva y la demanda

global. Si se analizan los datos de producción y utilización de cereales y se contrastan

con la evolución del índice de los precios (Tabla 1), se puede observar que, no obstante, en el periodo 2003-2004 se registró un mayor

déficit y reservas menores, los precios fueron más bajos que los registrados a partir

del 2007 cuando, a la par del incremento en el precio, se registró también un incremento

de la producción y las reservas (Medina 2011, 17).2

Tabla 1

Evolución de la producción, utilización y reservas de cereales. (2000-2011).

|

Cereales

|

2000-2001

|

2003-2004

|

2007-2008

|

2010-2011

|

|

Producción mundial (millones de t.)

|

1,863.6

|

1,883

|

2,131.8

|

2,216.4

|

|

Utilización mundial (millones de t.)

|

1,896.4

|

1,955.6

|

2,120.2

|

2,253.8

|

|

Diferencia

|

-32.8

|

-72.6

|

11.6

|

-37.4

|

|

Reservas

|

610

|

420

|

444.6

|

512.5

|

|

Índice del precio de los cereales

|

93 (2001)

|

112 (2004)

|

185 (2008)

|

240 (2011)

|

Aunque incidida por factores de diversa índole, la razón de fondo del alza del precio

de los alimentos y de las materias primas en general se relacionó con dos factores

que, aunque de distintita naturaleza, se entrelazaron para conformar el principal

factor de impulso al alza del precio de los alimentos: a) el boom de las actividades financieras en los mercados de futuros de materias primas (commodities), y, b) la producción a gran escala de agrocombustibles.

a) Actividades financieras en los mercados de futuros de materias primas Como señalamos en párrafos anteriores, después de la larga onda expansiva de la posguerra,

a partir de la década de los setenta el capitalismo experimentó una permanente dinámica

de sobreacumulación y una estrepitosa caída de las tasas de ganancia. Frente a la

crisis de rentabilidad del capital productivo se instrumentaron una serie de reformas

dirigidas, precisamente, a recuperar la tasa de ganancia. De conformidad con la imposición

de un régimen de acumulación extensivo, una de las medidas centrales se ubicó en la desvalorización de la fuerza de trabajo.

Ahora bien, aunque la imposición de bajos salarios y el fraccionamiento de los procesos

industriales, relocalizados en la periferia, permitieron la obtención de cuotas elevadas

de explotación, esta medida se topó con la estrechez del mercado y con ello graves

problemas de realización. Por lo anterior, al tiempo que se promovió un profundo endeudamiento

entre la población dirigido a generar capacidad de compra, paralelamente se fortaleció

el desvío de una parte esencial del capital hacia la esfera financiera y especulativa.

A partir de que el capital financiero, pero sobre todo el especulativo, sometió a

su lógica de funcionamiento a los sectores productivos extrayendo valor sin reinvertirlo

productivamente, se comenzó a generar una masa dineraria sin representación de valor.

Dicha situación provocó, entre otros, un proceso de sobreacumulación financiera cuya

burbuja explotó de manera estrepitosa en el año 2007 en el sector inmobiliario, donde

el capital se enfrentó, entre otros, al inmenso obstáculo que comporta el carácter

fijo de los capitales, especialmente los no realizados.3

Favorecidos por la aplicación del amplio paquete de medidas desregulatorias, especialmente

el Acta de Modernización de los Servicios Financieros (1999) pero sobre todo el Acta de Modernización de los Mercados a Futuros de Materias Primas (2000),4 una vez desplomada la burbuja financiera alrededor de los activos inmobiliarios en

EEUU, un sinfín de actores -tales como fondos de inversión libre, fondos de pensión,

fondos universitarios, compañías aseguradoras, fondos soberanos y bancos- comenzaron

a diversificar sus portafolios a través de inversiones en los mercados de futuros, concretamente a través de inversiones en fondos de índice de materias primas. Así, convertidas en una suerte de refugio para la inversión, tras la implosión de los mercados financieros de vivienda, el

volumen de operaciones en los mercados de futuros, concretamente en fondos de índice de materias primas, se disparó de manera estrepitosa.

En términos generales los mercados de futuro refieren a transacciones en donde se negocian contratos de futuro, es decir, acuerdos de compra o venta de un activo en una fecha futura establecida

a un precio determinado. Como explica Delgado Selley, “estas inversiones no tienen

rendimiento, la única fuente de retorno es el incremento en el precio de los futuros

contratos” (Delgado 2011, 95). De carácter netamente especulativa, esta intensa actividad financiera-especulativa

global, alejada física y económicamente de los ámbitos de producción, impulsa al alza

los precios de las mercancías. Este incremento se deriva de que los precios presentes

(spot) se fijan a partir de los precios futuros, es decir:

La manera en que los precios de los futuros elevan el precio en los mercados spot es a través del “descubrimiento del precio”. La producción de commodities es local, mientras que el consumo final está geográficamente disperso: productores

e intermediarios desconocen el precio al que se vendería su producción. Sin embargo,

los precios en los mercados de futuros están disponibles en tiempo real mostrando

la oferta y demanda de esos frutos. Naturalmente, los mercados locales se apoyan en

los precios de los mercados de futuros como la fuente básica de información de precios.

De modo que los cambios de precios en los futuros se transmiten directamente a los

mercados spot. (Delgado 2011, 96).

Los participantes en mercados de futuros se agrupan en torno a tres grandes grupos: los hedgers, los especuladores tradicionales y los especuladores de índice.

Los primeros “los Hedger” tienen un interés directo en las materias primas físicas en sí. Usan los mercados

de futuros para reducir o eliminar pérdidas debidas a movimientos imprevistos en los

precios de las materias primas. Los especuladores tradicionales facilitan las coberturas

al ser la otra parte de la negociación con los hedgers; asumen el riesgo de precio que los hedgers no quieren. Se dice que los especuladores tradicionales proporcionan liquidez al

incrementar el volumen de transacciones. En contraste, los especuladores de índice

-por lo general fondos de cobertura, fondos de pensiones, fundaciones universitarias,

aseguradoras, fondos de riqueza soberanos y bancos- se dice que “consumen” liquidez

al tomar solo posiciones “largas”, en una estrategia de “comprar y retener”. Son los

únicos participantes en el mercado insensibles al precio, pues con el fin de diversificar

el riesgo asignan un porcentaje de sus portafolios a cada mercancía sin considerar

el precio. (Wray 2009, 95).

Según datos presentados por Masters y White (2008) (Wray 2009, 96), el tamaño del mercado de futuros de commodities pasó de 91 mil millones de dólares en 2002 a 835.2 miles de millones en 2008. Por

su parte, un estudio realizado por Lehman Brothers, justo antes de su quiebra, reveló

que el volumen de la especulación de fondos de índice aumentó en un 1,900% entre 2003

y marzo de 2008. Morgan Stanley afirma que las inversiones en fondos de índices de

materias primas se dispararon de 13 mil millones de dólares en 2003 a 260 mil millones

en 2008 (Medina 2011, 55).

Al examinar el “interés abierto”5 en 2002 y 2008, se observa que el valor del dólar en los contratos fue muchas veces

mayor que el crecimiento de la demanda de las materias primas subyacentes. Mientras

los especuladores de índice compraron más de la mitad de los contratos de futuros,

los hedgers de materias primas físicas compraron 20%. De aquí que sea fácil concluir que el especulador

de índice domina sobre el hedger de materias primas (Wray 2009, 96-97).

Las materias primas que dominan los índices de futuros son las relacionadas con la

energía: el petróleo crudo representa el 51.4% y todos los productos relacionados

con el petróleo el 78.2%. Por su parte, los mayores pesos de las materias primas agrícolas

corresponden al maíz, soya y trigo6 (Wray 2009, 96).

En este sentido, contrario al argumento que sostiene que el alza de los precios de

los alimentos registrada en la primera década del siglo XXI fue el resultado del desacomplamiento

entre la demanda y la capacidad productiva, la razón de fondo radicó en la intensa

actividad especulativa en los llamados mercados de futuros, especialmente en fondos de índice de materias primas, mismo que se desarrolla en el marco de un carácter profundamente

petrodependiente de la agricultura industrial.

b) Producción de agrocombustibles: la energía se siembra

En el marco de la escasez de los recursos energéticos fósiles, el significativo aumento

de la demanda ha conducido a un proceso de revalorización de las fuentes energéticas

tanto primarias como secundarias. De este modo, en paralelo al aseguramiento de las

fuentes energéticas fósiles, y que en la mayoría de los casos se realiza a través

de la apertura de toda la cadena de valor del sector de hidrocarburos (tanto downstream como upstream)7 a la inversión directa extranjera (IED); en las últimas décadas también ha avanzado

la búsqueda de nuevas energías capaces de satisfacer las necesidades energéticas de

la industria mundial entre las que se encuentran los biocombustibles.

Los biocombustibles son aquellos combustibles obtenidos a partir de biomasa, es decir,

de materia orgánica originada en un proceso biológico que puede emplearse como fuente

directa o indirecta de energía.8 Los biocombustibles que actualmente ocupan la escena mundial son el bioetanol y biodiesel.

El bioetanol, producido a base de alcohol, se obtiene de la destilación y transformación

del azúcar, por ejemplo, del maíz, caña azucarera y betabel. Por su parte el biodiesel

se obtiene de aceites o grasas obtenidas, principalmente de plantas tales como la

soya, palma africana, colza, girasol, ricino y piñón (Montico 2007, 11).

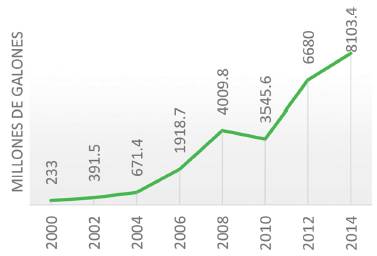

Aunque la producción de agrocombustibles revela relaciones muy poco eficientes, como

se observa en las Gráficas 2 y 3, esta industria ha crecido notablemente. Según los datos disponibles de la Administración

de Información Energética (AIE) del Departamento de Energía de Estados Unidos, entre

el año 2000 y 2014 la producción mundial de etanol tuvo un incremento cercano a los

21 mil millones de galones mientras que en el caso del biodiesel el incremento casi

alcanzó los 8 mil millones de galones.

Gráfica 2

Producción mundial de etanol. (2000-2014).

Fuente: Elaboración propia con base en datos de la AIE. (AIE, International Energy Statistics, 2017).

Gráfica 3

Producción mundial de biodisel. (2000-2014).

Fuente: Elaboración propia con base en datos de la AIE. (AIE, International Energy Statistics, 2017).

Actualmente EEUU es el principal productor de Etanol. Brasil ocupa el segundo lugar

en producción y el primero en exportación. En el caso de EEUU el etanol se produce

predominantemente a partir de maíz; por su parte, en Brasil el insumo principal proviene

de la caña de azúcar. En el caso del biodiesel la producción la comanda la Unión Europea,

seguida por EEUU. El principal insumo para la producción de este combustible es el

aceite de palma seguido por el aceite de soya y el aceite de colza. Como se puede

observar, dos de las tres materias primas agrícolas que dominan los índices de futuro

(maíz y soya) constituyen también los principales insumos para la producción de agrocombustibles.

Estimulado a través de políticas tales como la adopción de objetivos “voluntarios”

y obligatorios para la sustitución parcial de combustibles fósiles por agrocombustibles

y la asignación de grandes subsidios para la producción de biomasa, el impulso a la

producción de bioenergía -cuyo futuro y expansión depende directamente de la producción

agrícola- ha generado un nuevo vínculo entre el mercado energético y el mercado agrícola.

Como la propia FAO reconoce, el ascenso de los agrocombustibles tiende a convertir

a los llamados cultivos energéticos en los que comandan la estructura productiva,

ya que son los que crecen más rápido y tienden a ocupar la mayor parte de la superficie

sembrada. Toda vez que los mercados energéticos son mayores que los alimentarios,

esta relación apuntala que sea la demanda energética y no la demanda de alimentos,

la que fija los precios de los productos agrícolas mismos que quedan vinculados con

los precios de la energía (FAO 2005, 22).

En este sentido, a partir de los últimos años, a la relación consustancial y de corte

relativamente coyuntural entre la especulación financiera y el precio de los alimentos,

se agregó un elemento novedoso y más estructural que complejiza tanto la correlación

de los precios de los alimentos con el ámbito energético, como el interés especulativo

sobre las materias primas, especialmente los alimentos. Esto es, la producción a gran

escala de biocombustibles.

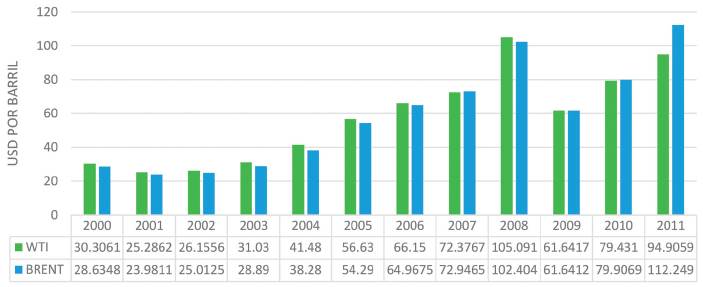

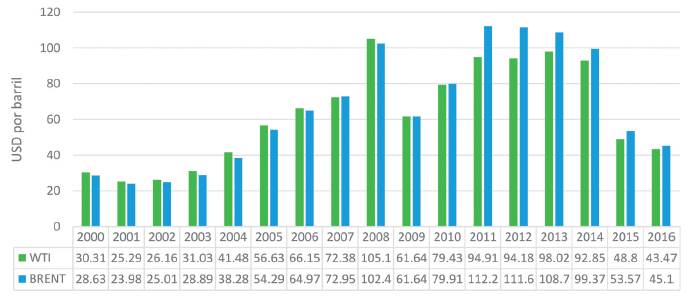

Gráfica 4

Precios internacionales de las mezclas WTI y Brent. (2000-2011).

Fuente: Elaboración propia con base en datos del Sistema de Información Energética.

(SENER 2017).

Gráfica 5

Índice de precios (FAO) de los alimentos. (2000-2011).

Fuente: FAO (Índice de precios, 2017).

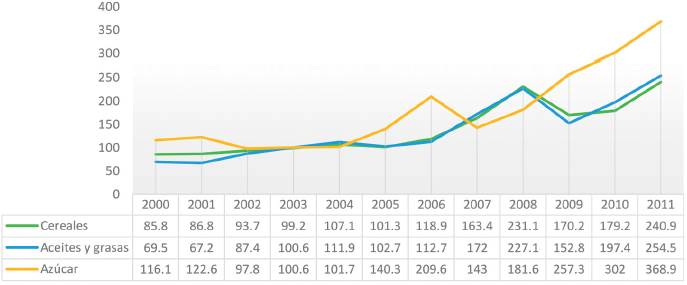

Gráfica 6

Índice de precios (FAO) de cereales, aceites-grasas y azúcar. (2000-2011).

Fuente: FAO (Índice de precios, 2017).

La intensa actividad especulativa en los mercados de futuros y la producción a gran de escala de agrocombustibles constituye, pues, el elemento

clave para entender el comportamiento de los precios de los alimentos durante los

primeros años del siglo XXI. Al igual que en la fase anterior, iniciada en el siglo

XXI, los precios constituyeron el mecanismo privilegiado por las grandes potencias

para imponer el dominio sobre los pequeños y medianos productores de los países subdesarrollados.

Sin embargo, a diferencia de la fórmula previa inmediata, basada en la desvalorización

artificial del precio de las mercancías (dumping), a partir de esta nueva fase se impusieron precios también artificiales, pero ahora

al alza mediante el mecanismo de especular con el desabasto futuro.

Es decir, iniciado el siglo XXI se impuso un proceso recurrente y cíclico de especulación

con los alimentos, con un sentido más coyuntural, junto con la tendencia más estructural

hacia la orientación de los alimentos como agrocombustibles. El carácter coyuntural

de este pilar radica en que la burbuja especulativa sobre los precios no puede sostenerse

indefinidamente debido a la colosal diferencia entre la producción y su correlato

de valor, por lo que los precios tienden a bajar. No obstante, solamente bajan al

nivel de por sí elevado que habían conservado (Cfr. Rubio 2008, 47). De hecho, como se observa en la Gráfica 7, si bien luego de alcanzar cifras récord en el año 2011 el índice de precios de los

alimentos comenzó a registrar una tendencia a la baja, y a pesar de que el precio

del petróleo ha registrado una importante caída (Gráfica 8), el nivel alcanzado por el IP hasta el año 2016 se ubica en 161.5 puntos, tanto

solo 0.01 abajo del alcanzado en 2007.

Gráfica 7

Índice de precios (FAO) de los alimentos. (2000-2016).

Fuente: FAO (Índice de precios, 2017).

Gráfica 8

Precio de las mezclas WTI y Brent. (2000-2016).

Fuente: Elaboración propia con base en datos de la AIE, 2017.

En un mundo en el que cerca del 70% de los países subdesarrollados son importadores

netos de alimentos (Rubio 2008, 48), y en el que el gasto en este rubro supone entre el 50 y el 80% del gasto total

del hogar (Sumpsi 2013, 159), el alza del precio de los alimentos trajo consecuencias desastrosas. La FAO estima

que tan solo entre 2007 y 2008, periodo en el que los precios alcanzaron niveles máximos

históricos, 115 millones de personas fueron condenadas al hambre crónica, sumándose

a los más de 850 millones que ya se encontraban en esta condición (FAO 2008).

Sumado a la configuración de una crisis alimentaria de magnitudes históricas que,

vale la pena advertir, se gestó en el marco de un aumento o sostenimiento de la producción

mundial y que, sin embargo, por el fuerte contenido especulativo generó desabasto

(Rubio 2008, 46-47) avanzaron los procesos de reconversión productiva a favor de los llamados productos comodín es decir, sembradíos plurifuncionales que pueden ser usados para alimentación humana,

alimentación animal, bioenergía o material industrial (Giraldo 2015, 638); en detrimento de la diversidad productiva y por ende de la soberanía alimentaria.

Según los datos disponibles de la FAO, entre el año 2000 y el 2013, la producción

de soja en América del Sur registró un incremento de 256% y la de caña de azúcar del

205%. Por su parte, en el caso de México y Centro América, la producción de soja tuvo

un incremento de 336% y la de aceite de palma de 382%. En contraste con los cultivos

energéticos o comodín, la producción de cultivos básicos mostró bajo crecimiento, incluso, decrecimiento.

Tal es el caso del frijol en América del Sur y del arroz en México y Centro América

(FAO 2017).

Tabla 2

Producción de aceite de palma, soja, caña de azúcar, arroz y frijol América del Sur,

México y Centro América (2000-2013).

|

|

América del Sur

|

México y Centro América

|

|

|

2000

|

2013

|

2000-2013

|

2000

|

2013

|

2000-2013

|

|

|

Producción*

|

Producción*

|

Diferencia*

|

Producción*

|

Producción*

|

Diferencia*

|

|

Aceite de palma

|

948

|

1,767

|

819

|

369

|

1,410

|

1,041

|

|

Soja

|

57,216

|

146,274

|

89,058

|

247

|

830

|

583

|

|

Caña de azúcar

|

410,659

|

840,256

|

429,597

|

124,086

|

168,560

|

44,474

|

|

Arroz

|

13,609

|

16,307

|

2,698

|

1,051

|

926

|

-125

|

|

Frijol

|

3,679

|

3,488

|

-191

|

2,219

|

3,220

|

1,001

|

Asimismo, a partir del alza de los precios de los alimentos y las materias primas

en general, se produjo también una suerte de resurgimiento de la renta de la tierra,

del que se ha desprendido un intenso ciclo mundial de acaparamiento que, por su magnitud,

se perfila ya como uno de los rasgos que definen el carácter del siglo XXI.

Renta de la tierra y acaparamiento

El contenido que iguala a las mercancías y determina la proporción en que se cambian,

advertía Karl Marx, no es más que el trabajo. La magnitud de valor de las mercancías

se determina en función de la cantidad de trabajo socialmente necesario para su producción.

La tierra, sin embargo, al no ser producto del trabajo no tiene valor. Por ello, el

precio que se paga por adquirir/usar este recurso no está basado en su valor sino

en su renta, cuya base natural halla su origen en tres circunstancias: “a) la tierra es un bien natural y no producto

del trabajo; b) las características cualitativas de la tierra que influyen en el proceso

de trabajo agrícola se dan de manera desigual: los terrenos tienen fertilidades distintas,

reaccionan de diferente manera a inversiones sucesivas de trabajo y tienen, además,

ubicaciones diferentes en relación con los lugares donde debe consumirse el producto,

y, c) la tierra es un bien limitado y por tanto lo es también la disponibilidad de

la tierra de una calidad y localización dadas” (Bartra 2006, 75).

En términos generales, la renta diferencial es la que se origina a partir de las diferencias

de fertilidad natural de los suelos y la ubicación geográfica de las mismas. Es decir,

se genera siempre como diferencia entre el producto obtenido por el empleo de dos

cantidades iguales de capital y trabajo en una misma cantidad de terreno. El hecho

de que la diferencia de productividad de las tierras se determine a partir de condiciones

naturales (fertilidad de la tierra y localización), implica que la diferencia de productividad,

origen de la renta diferencial y esencia de la renta absoluta de la tierra, sea una

condición fija. Este carácter fijo, como plantea Armando Bartra, hace imposible la

existencia de un sector con subganancia que, en este caso, sería también permanente.

Por ello, el precio de mercado se establece en el nivel que permita que aún las peores

tierras arrojen la ganancia media. Así, la renta, bajo su forma diferencial, no es

el ingreso que recibe el factor de producción tierra sino el excedente remanente sobre

la ganancia media arrojada por las tierras con menor fertilidad. (Cfr. Bartra 2006, 81)

Como señalamos en párrafos anteriores, a partir de la década de los ochenta, se instauró

un orden agroalimentario global sustentado en la discriminación de precios o precios dumping. Al fijarse el precio de los alimentos por debajo del costo, y universalizarlos mediante

la apertura de fronteras, durante esta fase, la renta de la tierra se erradicó en

gran medida pues, como señala Blanca Rubio, si no se remuneraba la ganancia, mucho

menos se remuneraba la renta de la tierra (Rubio 2007, 104). Al desmantelarse el mecanismo de fijación de precios dumping para dar paso a la fase de especulación con los alimentos, la renta de la tierra

no solo “resurge”, sino que se agrega la generación de una renta financiera derivada

de la transformación de los alimentos en commodities. Es decir, debido al alza sostenida de los precios, los productores ubicados en las

mejores tierras y cercanos a los centros de comercialización obtienen un remanente

sobre la ganancia media en forma de renta diferencial. Paralelamente, al imponer a

los países compradores de bienes básicos, precios por encima de la ganancia media

y de la renta de la tierra, éstos dejan también una ganancia especulativa (Cfr. Rubio 2008, 47-48).

A partir de este proceso, la tierra agrocultivable sufrió una suerte de revalorización

(capitalista) de la que se desprendió, entre otros, un nuevo ciclo mundial de acaparamiento.

Los datos recopilados por la organización Land Matrix Partnership ilustran cabalmente esta situación: en la primera década del siglo XXI, fueron vendidas

o arrendadas más de 220 millones de hectáreas (OXFAM, 2011), superficie superior al doble del territorio que ocupa Honduras, tres veces el territorio

de Panamá, cuatro veces la superficie del Estado español.

Como describe la organización Grain (2008), son dos las agendas paralelas que impulsaron el acaparamiento de tierra agrocultivable.

La primera, vinculada con la seguridad alimentaria, y la segunda que se vincula con

las ganancias financieras y la producción de agrocombustibles.

Frente al alza en el precio de los alimentos, la compra o renta masiva de tierras

para la producción dislocada de alimentos se ha disparado. Países que, si bien registran

condiciones harto disímiles en términos agrícolas, pero tienen una importante dependencia

de las exportaciones y cuentan con los recursos financieros necesarios, frente a la

inestabilidad de los mercados y el alza de los precios impulsaron diversas estrategias,

casi todas ellas en alianza con actores privados, para la adquisición de tierras fuera

de sus territorios para la producción de alimentos. Tal es el caso de China, los Estados

del Golfo Pérsico (Bahréin, Kuwait, Omán, Qatar, Arabia Saudita y los Emiratos Árabes

Unidos), Japón y Corea del Sur. Por su parte, en el marco de la crisis alimentaria

y financiera, el control de la tierra se ha convertido en un imán para los inversionistas

privados. Así, al tiempo que la industria alimentaria avanzó en la adquisición de

tierras, paralelamente, sumado a la diversificación de portafolios a través de las

inversiones en fondos de índice de materias primas, un sinfín de actores financieros

(fondos de inversión libre, fondos de pensión, fondos universitarios, compañías aseguradoras,

fondos soberanos y bancos), destinaron parte de su capital directamente a la compra

de tierras agrocultivables. En este rubro se agrega, además, que, frente al impulso

de los agrocombustibles, tanto las corporaciones transnacionales agroindustriales,

comandadas por un puñado de empresas, como los diversos actores financieros, avanzaron

en la adquisición de tierras para la producción de biomasa, lo cual les permite articular

una estrategia de control de la producción y oferta de su propia materia prima (Cfr.

Grain 2008, 2-10).

Ya sea para la producción dislocada de alimentos, para la producción de biomasa o

bien como inversión, el acaparamiento de tierras agrocultivables no solo agudizó la

pobreza en el campo, de por sí profundizada por los cambios estructurales en la agricultura

impulsados desde el inicio de la fase neoliberal del capitalismo, sino que aceleró

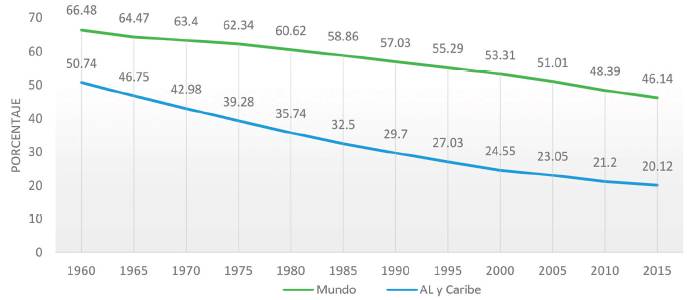

un profundo proceso de despojo que se refleja de manera evidente en el comportamiento

que registra el porcentaje de población rural en el mundo y especialmente en América

Latina y el Caribe. Como se observa en la Gráfica 9, en el año 2010 el porcentaje de población rural mundial descendió, por primera vez

en la historia, a menos del 50% respecto a la población urbana. Por su parte, en América

Latina y el Caribe, en el último medio siglo, el descenso alcanzó más de 30 puntos

porcentuales, ubicándose en el año 2015 en tan solo 20%.

Gráfica 9

Porcentaje de población rural en el mundo, América Latina y el Caribe. (1960-2015).

Fuente: Elaboración propia con base en datos del Banco Mundial. (BM, Data Bank, 2017).

Ahora bien, la revalorización (capitalista) de la tierra agrocultivable, de la que

se desprende, entre otros, un intenso proceso de acaparamiento global se inscribe

en el marco de un proceso integral de complejización de la lógica de valorización

capitalista de la naturaleza que, basado en la lógica de acumulación por desposesión (Harvey 2005), complejiza aún más la situación.

Acumulación por desposesión

Como advirtiera K. Marx, el crecimiento económico bajo el capitalismo es un proceso

de contradicciones internas. El crecimiento armonioso y equilibrado bajo este modo

de producción es puramente accidental siendo, por el contrario, la tendencia inevitable

y recurrente hacia la crisis su característica endémica.

El proceso de acumulación presupone y depende de la existencia de un excedente de

trabajo, la existencia en el mercado de las cantidades necesarias de medios de producción,

o de las posibilidades de obtenerlos y de la existencia de un mercado que absorba

las cantidades crecientes de mercancías producidas. Las crisis recurrentes en el capitalismo

pueden manifestarse en todas y cada una de las fases de la circulación y producción

de valor, sin embargo, independientemente de las manifestaciones concretas que estas

adopten, como advierte Harvey (2001), todas y cada una se relaciona con la tendencia básica a sobreacumular.

Frente a una crisis de sobreacumulación, misma que “supone un excedente de trabajo

y excedente de capital (expresado como una sobreabundancia de mercancías en el mercado

que no pueden venderse sin pérdidas, como capacidad productiva inutilizada, y/o excedentes

de capital-dinero que carecen de oportunidades de inversión productiva y rentable)”,

es “necesario” que se creen las condiciones apropiadas para una acumulación renovada.

Por ello, dice Harvey, las crisis periódicas deben tener el efecto de expandir la

capacidad productiva y renovar las condiciones para una mayor acumulación (Harvey 2005, 100). Este efecto puede logarse a partir de la ejecución de medidas diversas tales como

el recrudecimiento de los procesos de reproducción social, sin embargo, cuanto más

difícil se hace el proceso de intensificación, el capital tiende a buscar salidas

a través de: a) las inversiones de capital en proyectos de largo plazo o gastos sociales,

los cuales difieren hacia el futuro la entrada en circulación de los excedentes de

capital actuales; b) la apertura de nuevos mercados, nuevas capacidades productivas

y nuevas posibilidades de recursos y de trabajo en otros lugares; o, c) alguna combinación

de ambas. Es decir, se ponen en marcha lo que Harvey ha denominado ajustes espacio-temporales (Cfr. Harvey 2005).

Ya sea a través de un mecanismo de expansión geográfica o de reorganización espacio-temporal,

en el que los circuitos secundarios y terciarios juegan un papel clave, el objetivo

de la operación de ajustes espacio-temporales es dar salida a los capitales sobreacumulados. Ahora bien, como ha analizado Harvey

(2004), aunque la operación de estos ajustes permite, en un plazo relativamente corto,

absorber los capitales sobreacumulados, dichos ajustes tienden a desarrollar una serie

de contradicciones cuya expresión final se traduce, precisamente, en una nueva crisis

de sobreacumulación en los nuevos nichos de acumulación de capital. Así, ante la incapacidad

de acumular mediante la reproducción ampliada sobre una base sustentable, es necesario

que se garantice la acumulación por otros medios fuera de los circuitos principales

de producción y consumo, y es entonces que la acumulación por desposesión aparece en escena.

Acuñado como complemento del concepto marxista de acumulación originaria, la noción de acumulación por desposesión parte del reconocimiento “del rol permanente y de la persistencia de prácticas y

métodos depredadores de acumulación primitiva u originaria a lo largo de la geografía histórica de la acumulación de capital. “Es decir, parte

de que” los procesos constitutivos de la acumulación primitiva no son exclusivos de

la etapa originaria sino que se desarrollan de manera paralela al proceso de acumulación

por reproducción ampliada” (Harvey 2004, 111-113). En este sentido, al recurrir al

concepto de acumulación por desposesión no solo se parte de que los procesos de desposesión son constitutivos e intrínsecos

a la lógica de acumulación del capital, sino que, la acumulación por desposesión se encuentra orgánicamente entrelazada al proceso de acumulación por reproducción

ampliada.

Con la privatización en el centro, la acumulación por desposesión contempla una amplia gama de mecanismos, todos ellos descritos por Marx en referencia

al proceso de acumulación originaria. Sin embargo, partiendo del carácter permanente

de este proceso y de su desarrollo en paralelo a la acumulación por reproducción ampliada,

resulta necesario advertir que, al tiempo que algunos de estos mecanismos se han adecuado

o bien juegan un rol más importante que el que habían jugado en el pasado, también

han aparecido mecanismos completamente nuevos.

Configurados cabalmente como la actualización de la violencia secular de la modernidad

capitalista, parte sustantiva de los mecanismos de acumulación por desposesión sobre los que se asienta el actual ciclo de acumulación, se relacionan con la apropiación

capitalista de los recursos biológico-naturales. Esta relación se vincula directamente

con dos factores que, aunque de distinta naturaleza, convergen en el proceso de revalorización

capitalista de la naturaleza, esto es, el desarrollo de la llamada tercera revolución

científicotecnológica y el grado de escasez que registran los recursos naturales no

renovables.

Desarrollo científicotecnológico y escasez

El actual desarrollo científico y tecnológico ha detonado el desarrollo a gran escala

de

cuatro grandes ejes de punta: a) la electroinformática /robótica;

b) la ingeniería genética/biotecnología; c) la generación

de nuevas energías, y, d) la exploración de nuevos

materiales (Cfr. Delgado 2002,

40-60). Además de revolucionar el mundo de las comunicaciones

-transformando la geografía productiva y comercial-, y de permitir la incorporación

de tecnologías que revolucionan el ámbito de la producción humana y amplían la

escala de apropiación privada del trabajo colectivo, a partir del desarrollo de

los

ejes que componen el patrón tecnológico de principios del siglo XXI, se está

produciendo un proceso de complejización de la lógica de valorización de la

naturaleza que, como advierte Enrique Leff “no solo prolonga e intensifica los

anteriores procesos de apropiación destructiva de los recursos naturales, sino

que

cambia las formas de intervención y apropiación de la naturaleza” (Leff 2004, 113).9

Sumado a este proceso, a partir del cual una gama de recursos naturales “ya conocidos”

han sido resignificados o reconvertidos dentro del proceso de la industria tecnológica, al tiempo que otros, que hasta hace

unas décadas no se consideraban objeto de extracción de valor, son incorporados al

proceso de reproducción de capital; se agrega otro elemento de revalorización: la

escasez de los recursos naturales no renovables, especialmente los recursos naturales

estratégicos y críticos.

Si bien en términos estrictamente cuantitativos la escasez refiere a la disponibilidad

física de los elementos existentes en la tierra, en términos geopolíticos y geoeconómicos

no es exclusivamente la cantidad de recursos lo que determina su grado de escasez,

sino, la relación entre su disponibilidad física cuantitativa y cualitativa, y la

magnitud de las necesidades a satisfacer, misma que se relaciona con la esencialidad

del recurso.10 Por su parte, un recurso natural estratégico “se asume como aquel que es clave en

el funcionamiento del sistema capitalista de producción y/o para el mantenimiento

de la hegemonía regional y mundial. Este puede además ser escaso o relativamente escaso,

sea debido a las limitadas reservas existentes o como producto de relaciones de poder

establecidas que limitan en ciertos contextos sociohistóricos el acceso, gestión y

usufructo del mismo” (Delgado 2010, 15). Aunque la gama de RNE es vasta, dentro de esta amplia variedad podemos identificar,

además, un grupo de recursos que, en tanto no han podido ser sustituidos de manera

efectiva por otros, además de estratégicos se consideran críticos. Es decir, “un recurso natural crítico es aquél que se cataloga como estratégico,

pero que, además, por sus propias características tiene un bajo o nulo grado de sustitución”

(Delgado 2010, 15).

Signado por el actual grado de desarrollo del patrón científico tecnológico y por

el incremento en la escasez, el despliegue de este extenso y profundo proceso de mercantilización

global de la naturaleza ha conducido a la configuración de una renovada relación entre

el capital y los recursos biológico-naturales. Como advierte Armando Bartra, se trata

del arranque de nuevas modalidades rentistas basadas en la apropiación de bienes naturales

escasos (Bartra 2006, 23).

Tal reconfiguración se ha expresado, a su vez, en la articulación de una suerte de

tercer ciclo de impulso al modelo neoliberal basado en el traslado de gran parte de

los mecanismos de acumulación hacia la explotación de los recursos biológico-naturales

y su incorporación a los circuitos de intercambio mercantil privado. De aquí que como

plantea Svampa, a partir del inicio del siglo XXI América Latina ha realizado el pasaje

del Consenso de Washington al Consenso de los Commodities.

En el último decenio, América Latina realizó el pasaje del consenso de Washington,

asentado sobre la valorización financiera, al Consenso de los Commodities, basado en la exportación de bienes primarios a gran escala. Ciertamente, si bien

la explotación y exportación de bienes naturales no son actividades nuevas en la región,

resulta claro que en los últimos años del siglo XX y en un contexto de cambio del

modelo de acumulación, se ha venido intensificando la expansión de proyectos tendientes

al control, extracción y exportación de bienes naturales, sin mayor valor agregado.

Así, lo que denominamos como Consenso de los Commodities apunta a subrayar el ingreso a un nuevo orden económico y político, sostenido por

el boom de los precios internacionales de las materias primas y los bienes de consumo, demandados

cada vez más por los países centrales y las potencias emergentes. (Svampa 2012,16).

Ahora bien, mientras que una parte sustancial del monopolio de la naturaleza y de

la renta capitalista que de esta se extrae, se ubica en una dimensión ex situ representada, claramente, en los bancos de germoplasma, los códigos genéticos y las

patentes sobre estos, finalmente, y en tanto que los recursos biológico-naturales

se ubican en ecosistemas territoriales concretos, la otra parte sustantiva depende

del control in situ de los territorios que los albergan. Y vale la pena advertir que cuatro quintas partes

de estos recursos naturales se localizan en los territorios rurales del tercer mundo

(Delgado 2002, 63).

En este sentido, en el marco de esta renovada relación entre el capital y los recursos

biológico-naturales, no solo asistimos a un proceso de revalorización (capitalista)

de los recursos naturales, sino a un profundo proceso de reconfiguración espacial

del capitalismo particularmente comprometido con la funcionalización de los territorios

rurales del planeta que, como advierten Gómez Cárdenas y Puello-Socarrás, requieren

ser incorporados y esculpidos bajo la nueva óptica de la acumulación:

Bajo los referentes del capitalismo global se requiere modelar otro tipo de ordenamiento

territorial que se ajuste a la nueva reorganización productiva que se generó en el

actual periodo científicotécnico e informacional. Y no estamos simplemente hablando

de reacomodamientos en los territorios “modernizados” del centro y la periferia. Principalmente

nos referimos a la funcionalización de los territorios rurales de la periferia que

hasta ahora habían estado escasa o parcialmente articulados a los grandes ciclos del

capital mundial. La integración de esos territorios, históricamente al margen del

esquema de desarrollo, se presenta hoy como una necesidad inaplazable. Estos territorios

habitados por “salvajes”, estas tierras agrestes, rudas, que presentan apenas algunos

trazos del pincel del capital requieren ser incorporadas y esculpidas bajo la nueva

óptica de la acumulación (Gómez y Puello-Socarrás 2009, 25).

La ofensiva extractivista neoliberal

Inscrito en el marco del predominio de lo que Harvey ha denominado acumulación mediante desposesión, este pasaje se ha traducido en la consolidación regional, sin distinción del credo

que reivindiquen los gobiernos locales, de un modelo de desarrollo basado en el impulso

a proyectos extractivos (de amplio espectro) orientados a la exportación.

Basado en el control, extracción y exportación de bienes naturales, sin mayor valor

agregado, el modelo extractivista actual no solo incluye actividades consideradas

típicamente como tales sino una amplia gama de procesos.

Desde el punto de vista de la lógica de acumulación, el nuevo Consenso de los Commodities conlleva la profundización de una dinámica de desposesión (Harvey, 2004) o de despojo

de tierras, recursos y territorios, al tiempo que genera nuevas formas de dependencia

y dominación. No es casual que gran parte de la literatura crítica de América Latina

considere que el resultado de estos procesos sea la consolidación de un estilo de

desarrollo extractivista (Gudynas 2009; Schuldt y Acosta 2009; Svampa y Sola Álvarez

2010), el cual debe ser comprendido como aquel patrón de acumulación basado en la

sobrexplotación de recursos naturales, en gran parte, no renovables, así como en la

expansión de las fronteras hacia territorios antes considerados como “improductivos”.

Así definido, el extractivismo no contempla solamente actividades típicamente consideradas

como tales (minería e hidrocarburos), sino también los agronegocios o la producción

de biocombustibles, lo cual abona una lógica extractivista mediante la consolidación

de un modelo tendencialmente monoproductor, que desestructura y reorienta los territorios,

destruye la biodiversidad y profundiza el proceso de acaparamiento de tierras. La

inflexión extractivista comprende también aquellos proyectos de infraestructura previstos

por la iirsa (Iniciativa para la Integración de la Infraestructura Regional Suramericana),

en materia de transporte (hidrovías, puertos, corredores biocéanicos, entre otros),

energía (grandes represas hidroeléctricas) y comunicaciones; programa consensuado

por varios gobiernos latinoamericanos en el año 2000, cuyo objetivo central es facilitar

la extracción y exportación de dichos productos hacia sus puertos de destino. Así,

la megaminería a cielo abierto, la expansión de la frontera petrolera y energética

(que incluye también el gas no convencional o shale gas), la construcción de grandes represas hidroeléctricas, la expansión de la frontera

pesquera y forestal, en fin, la generalización del modelo de agronegocios (soja y

biocombustibles), constituyen las figuras emblemáticas del extractivismo en el marco

del consenso de los commodities (Svampa 2012, 17-18)

Anclado sobre la base de nuevas modalidades rentistas basadas en la apropiación de

bienes naturales escasos (Bartra 2006), el modelo extractivo-exportador, ha implicado un proceso regional de reprimarización

de las economías y de consecuente profundización de las relaciones de dependencia.

Sumado a este proceso, ha conducido también a la configuración de una estructura espacial

de acumulación (flexible) con un fuerte componente local. Como advierte Svampa (2012b), uno de los rasgos del actual estilo extractivista es la consolidación de enclaves

de exportación que generan escasos encadenamientos productivos endógenos, operan una

fuerte fragmentación social y regional, configurando espacios socioproductivos dependientes

del mercado internacional y la volatilidad de sus precios.

A partir de la inversión de capitales extraestatales (tanto lícitos como ilícitos),

dichos procesos de acumulación local no solo agudizan las relaciones de dependencia

de estos territorios a capitales e intereses externos, sino que, como advierte Madrigal (2007, 73), revierten el poder local en una nueva centralización, más limitante que la del Estado

nacional, la centralización de la privatización.

Finalmente, en paralelo a la reprimarización de las economías, la profundización y

redefinición de las relaciones de dependencia, y la profundización de la dinámica

de desposesión o despojo, en el marco del actual modelo extractivo-exportador, se

produce un fenómeno que acelera la pérdida de la soberanía local -o regional-, así

como la producción de territorios dramáticamente diferenciados y la multiplicación

de espacios políticos, económicos y socioculturales diversos y simultáneamente existentes

configurando un escenario en el que, como señala Antonio Romero Reyes, aunque el Estado

mantiene su unicidad y formalidad como territorio delimitado por fronteras nacionales

-hacia fuera- y por jurisdicciones administrativas -hacia dentro-, en la práctica

el Estado periférico está territorialmente fragmentado en espacios locales (Romero 2006, 209) controlados por una diversas gama de poderes monopólicos trans y multinacionales.

En suma, a partir de la inflexión neoliberal, asistimos a nuevos giros y desplazamientos

que

no solo colocan en el centro de la disputa la cuestión de la tierra y los recursos

naturales en general, sino del territorio. De aquí que, en el marco de la fase

actual del capitalismo la lucha por la tierra, no solo cobra un

nuevo impulso, sino que aparece reeditada. No se trata de la añeja confrontación

entre latifundistas y campesinos, tampoco se reduce a la distribución de la

propiedad en un proceso de creación o re-creación del campesinado. Estamos frente

a

un proceso de restructuración territorial en donde el capital busca funcionalizar

estos espacios, adecuándolos a un nuevo ciclo de acumulación en el que la mayor

parte de la población es prescindible. De aquí que, la lucha por la

tierra hoy, en el siglo XXI, es una lucha a muerte por la vida.